ილია ჭავჭავაძის დაბადების დღეს, 8 ნოემბერს, საქართველოში ბანკირის დღე აღინიშნება. თითქმის 150 წლის წინ, ილია ჭავჭავაძის თაოსნობით, თბილისში სათავადაზნაურო ბანკი გაიხსნა, რომლის მიზანსაც ერთდროულად წარმოადგენდა, როგორც სოფლის მეურნეობის დაკრედიტება, ასევე განათლებასა და სხვა საზოგადოებრივი საქმიანობების დაფინანსება. დღევანდელი გადმოსახედიდან ილიასეული ბანკი ერთგვარ საინვესტიციო ფონდის როლსაც ითვისებდა.

ცნობები საკრედიტო დაწესებულებების შესახებ ჯერ კიდევ ძველ ბაბილონში ჩნდება. ბანკების მსგავსი ინსტიტუტები ძველ საბერძნეთსა და რომშიც არსებობდა. გარკვეულ შენობებში, როგორც წესი ტაძრებში, ადამიანებს ძვირფასეულობა მიჰქონდათ შესანახად, რისთვისაც დამატებით საფასურს თავადვე იხდიდნენ. არსებობს მოსაზრება, რომ 2377 წლის წინ ჰეროსტრატემ არტემიდას ტაძარი ისტორიაში შესასვლელად კი არა, ნაძარცვის დასაფარად დაწვა.

საბანკო-საკრედიტო დაწესებულებები შუა საუკუნეებშიც არსებობდა. ძველ მსოფლიოშიც და შემდეგაც თუ მსესხებელი ვალის დაბრუნებას ვერ მოახერხებდა, ჯერ პირად ქონებას, შემდეგ კი გარკვეული პერიოდით ან სამუდამოდ პიროვნულ თავისუფლებასაც კარგავდა. თავისუფლება შეიძლება მსესხებლის ოჯახის წევრებსაც დაეკარგათ.

თანამედროვეს მსგავსი ბანკი 1407 წელს გენუაში გაიხსნა. დღეს ზოგიერთი ამერიკული და ჩინური ბანკის აქტივები $4 ტრლნ-ს აჭარბებს. საქართველოს საბანკო სექტორის ჯამური აქტივები კი სულ 59 მლრდ ლარია, რაც $19 მლრდ-ზე ნაკლებია.

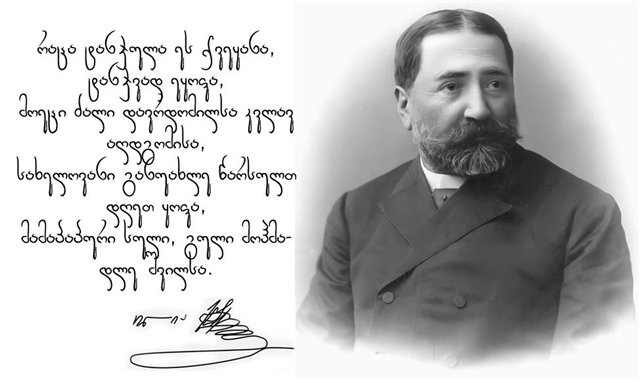

ისევე როგორც დანარჩენ მსოფლიოში, საკრედიტო და სალომბარდე დაწესებულებები ადრეულ საქართველოშიც არსებობდა. 1866 წელს თბილისში სახელმწიფო ბანკი გაიხსნა, 1871 წელს თბილისის კომერციული ბანკი, თუმც პირველ ქართულ ბანკად მაინც 1874 წელს დაარსებული სათავადაზნაურო-საადგილმამულო ბანკი ითვლება, რომელიც ილიამ დააფუძნა და 32 წელი უხელმძღვანელა.

ბანკის დაარსების იდეა ბატონ-ყმობის გაუქმების შემდეგ წარმოიშვა. ილიასთან ერთად მის დაფუძნებაში, წესდების შემუშავებასა და მართვაში დიმიტრი ყიფიანიც მონაწილეობდა. დიმიტრი ყიფიანი და კომიტეტის ზოგიერთი წევრი ფიქრონდნენ, რომ იმ შემთხვევაში, თუ მემამულე ვალს ვერ გადაიხდიდა, ბანკს მისი ქონება კი არ უნდა გაეყიდა დროებით უნდა ჩამოერთმია და კრედიტის დაფარვის შემდეგ უკან დაებრუნებინა. ალექსანდრე ზუბალაშვილი და თავად ილია ამ ინიციატივის წინააღმდეგ წავიდნენ, რადგან ხვდებოდნენ, რომ მსგავსი ქმედება ბანკს მალე გააკოტრებდა. თუმცა ის, რომ მოგების საკმაოდ დიდი ნაწილი - 35 პროცენტი საზოგადო საქმეს უნდა მოხმარებოდა, წესდებაში მკაფიოდ ჩაიწერა. ბაკმა განათლების, თეატრის და სხვა საზოგადოებრივი საჭიროებების დაფინანსებას საერთო ჯამში 2 მლნ მანეთზე მეტი შესწირა, თუ გავითვალისწინებთ იმას, რომ იმ პერიოდში ქათამი 20 კაპიკი ღირდა, 2 მლნ მანეთი მსყიდვეულნარიანობით 100 მლნ ლარზე მეტი გამოდის.

ბანკი თავადაზნაურების გარდა შემდგომ ეტაპზე უკვე გამდიდრებულ გლეხებს, ხელოსნებსა და მრეწველებსაც აფინანსებდა, რაც იმპერიის განაპირა ღარიბ გუბერნიაში შეძლებისდაგვარად კაპიტალიზმს ავითარებდა.

ბანკის დამაარსებელი 150 წლის წინაც მშვენივრად ხვდებოდა კრედიტის მნიშვნელობას, როლს და საფრთხეს მხოლოდ იმ შემთხვევაში, თუ სესხის ამღები მას არაგონივრულად გახარჯავდა: „კრედიტი ორი პირი მახვილია, თუ კაცი კრედიტს წარმოების გასაძლიერებლად არ მოიხმარს, იგი კაცის დამღუპველია, ის კრედიტი კი, რომელიც იხმარება წარმოების გასაძლიერებლად, ერთი იმისთანა წყაროა საზოგადო სიმდიდრისა, ურომლისოდაც კეთილდღეობა საზოგადოებისა ძნელად იგულისხმება“ — წერდა ილია ბანკთან დაკავშირებით. „ივერიაში“ ილია აგრეთვე აღნიშნავდა, რომ იმ მოვალესთან გულჩვილობის გამოჩენა, რომელიც ვალს არ აბრუნებს, სიკეთე კი არა გულქვაობა იქნებოდა.

საქართველოს დამოუკიდებლობის სამწლიან პერიოდში კომერციული ბანკების საქმიანობა დიდად ვერ განვითარდა. თანამედროვე ეროვნული ბანკის წინამორბედი 1919 წელს შეიქმნა და სულ 2 წელი იარსება. ამ პერიოდს პირველი ქართული ქაღალდის ფული - ბონის გამოშვება უკავშირდება.

საბჭოთა ოკუპაციის შემდეგ სახელმწიფომ ბანკირის როლიც შეითვისა. სახელმწიფო ბანკში განთავსებული ანაბარი ძირითადად შემნახველ ფუნქციას ასრულებდა, კრედიტი კი სამომხმარებლოს.

დამოუკიდებლობის აღდგენის შემდეგ, ეროვნული ბანკი უზენაესი საბჭოს 1991 წლის 2 აგვისტოს მიღებული კანონის შედეგად ამოქმედდა. სულ რამდენიმე თვეში კომერციული ბანკების რაოდენობამ 200-ს გადააჭარბა. თუ დღეს მინიმალური საწესდებო კაპიტალი 50 მლნ ლარია ($15.8 მლნ), ადრეულ 90-იან წლებში $500 იყო, ანუ დაახლოებით 31 600-ჯერ ნაკლები. ბანკები ანაბარზე ასტრონომიულ შეთავაზებას აკეთებდნენ თვეში 30% და მსგავსი. მეანაბრეთა აბსოლუტურმა უმრავლესობამ თანხები დაკარგა.

1993 წლის 5 აპრილიდან მიმოქცევაში დროებითი ფული - კუპონი გაეშვა, მალე ქვეყანაში ყველა მილიონერი გახდა, თუმცა 20 მლნ-იანი ხელფასი მხოლოდ 1 კვირის პურის ფულს შეადგენდა.

1995 წლის 2 ოქტომბერს მიმოქცევაში ლარი გაეშვა. დოლართან მიმართებაში კურსი 1.30-ს შეადგენდა, 26 წელიწადში დოლარი 143%-ით გაძვირდა. საქსტატის კალკულატორის მიხედვით სამომხმარებლო ფასები კიდევ უფრო მეტად 374%-ით გაიზარდა და რისი ყიდვაც 1995 წელს 100 ლარად იყო შესაძლებელი, 2021 წელს იმავე დასახელების პროდუქციისა თუ მომსახურების შესაძენად 474 ლარის გადახდა გახდა საჭირო.

2016 წლიდან საბანკო რეგულაციები მნიშვნელოვნად გამკაცრდა. ჯერ 100 000 ლარამდე, ხოლო შემდეგ 200 000 ლარამდე უცხოურ ვალუტაში სესხი გაცემა აიკრძალა. წლიური ეფექტური საპროცენტო განაკვეთის ლიმიტი 100%-მდე, ხოლო შემდეგ 50%-მდე შემცირდა, რამაც ონლაინგამსესხებელბის ბაზრიდან გასვლა გამოიწვია, დაიხურა მიკროსაფინანსო ორგანიზაციათა ნაწილიც. ბანკს შემოსავლების დადასტურების გარეშე სესხის გაცემა აეკრძალა, შემოსავლის მქონეთათვის კი ახალი ლიმიტები დაწესდა.

რეგულაციებმა ძირითადად მცირე მოთამაშეები დააზარალა, რის შედეგადაც საფინანსო ბაზარზე საბანკო სექტორის წილმა 95%-ს გადააჭარბა. თავად ბანკებშიც სესხებისა და დეპოზიტების 65%-ზე მეტი, აქტივების 75%-ზე მეტი და წმინდა მოგების 85%-ზე მეტიც ორ დომინანტ ბაკზე ნაწილდება. ბოლო წლებში თიბისი ბანკმა თითქმის ყველა პარამეტრში მის უშუალო კონკურენტ საქართველოს ბანკს გაუსწრო.

ბანკების მიმართ ყველაზე დიდი პრეტენზია სესხზე დარიცხული საპროცენტოს განაკვეთის მიმართ ფიქსირდება. საქართველოში სესხები მართლაც ძვირია, მაგრამ საგულისხმოა ისიც, რომ ერთი და იგივე ბანკი ლარში 18.2%-ად იძლევა სესხს, უცხოურ ვალუტაში 5.4%-ად. ამის თავის ახსნა აქვს, ლარში ანაბარზე ბანკები 11%-ს აწესებენ, გაუფასურების მოლოდინში უფრო დაბალ პროცენტად ვეღარ იზიდავენ. უცხოურ ვალუტაში საპროცენტო სარგებელი მხოლოდ 0.8%-ა. ნებისმიერი კომერციული დაწესებულება მოგებაზეა ორიენტირებული, რომელიც 11%-ად ნასესხებ თანხას 5 ან 7 პროცენტად არ და ვერ გასცემს.

უფუნქციო საფონდო ბირჟის პირობებში, 2021 წლის ნოემბრის მდგომარეობითაც კი, კომერციული ბანკები ბიზნესის დაფინანსების ერთადერთ საშუალებას წარმოადგენს.

გიორგი ელიზბარაშვილი

commersan.ge

GEO

GEO ENG

ENG RUS

RUS ფორუმი

ფორუმი